Este momento é muito propício para conversarmos sobre isso, dado que boa parte dos fundos que têm crédito privado em suas carteiras teve suas cotas significativamente afetadas no último mês. Se você tem algum fundo de renda fixa que tenha no nome “DI”, “CP”/“Crédito Privado”, provavelmente viu a rentabilidade do seu fundo vir negativa em março.

Antes de adentrarmos mais no assunto, é importante diferenciarmos os fundos referenciados DI dos fundos de crédito privado. Os DIs referenciados precisam ter 95% da sua carteira em ativos atrelados ao CDI e Selic, ter pelo menos 80% em títulos da dívida pública ou ativos privados de baixo risco de crédito e ter até 50% do patrimônio concentrado em ativos de crédito privado. Por outro lado, os fundos de Crédito Privado não têm esse limite mínimo de 50%. Ou seja, é esperado que os fundos DIs, por terem uma limitação maior de alocação, sejam mais seguros que os fundos de crédito privado.

Ok! Entendi! Mas o que gerou essa cota negativa de boa parte desses fundos?

Não é nenhuma novidade que estamos passando pelo surto do COVID-19 e que isso resultará em contração do PIB de vários países. Os agentes do mercado financeiro estão tentando definir o preço dos ativos neste novo cenário de curto prazo, tanto é que vimos o principal índice da bolsa de valores cair mais de 40% em um intervalo de menos de um mês. Para o mercado de crédito privado, também foi vista uma queda, mas em uma magnitude muito menor! Ainda assim, o preço de CDBs, Debêntures, CRIs, CRAs e outros foi significativamente afetado.

No momento de alta incerteza (como passamos no mês de março), muitos investidores pedem resgate dos mais variados ativos em busca de maior proteção, mesmo que não haja uma expectativa de quebra ou calote dos investimentos. O que vimos então foi o preço de boa parte dos títulos de crédito privado caindo e, consequentemente, a cota dos fundos que aplicam nesses investimentos caindo junto, já que eles têm que levar em consideração a marcação a mercado dos títulos nas suas cotas.

Além desse movimento inicial, vimos uma onda de resgates em alguns desses fundos, fazendo mais ativos de crédito privado terem que ser vendidos para os pagamentos serem honrados.

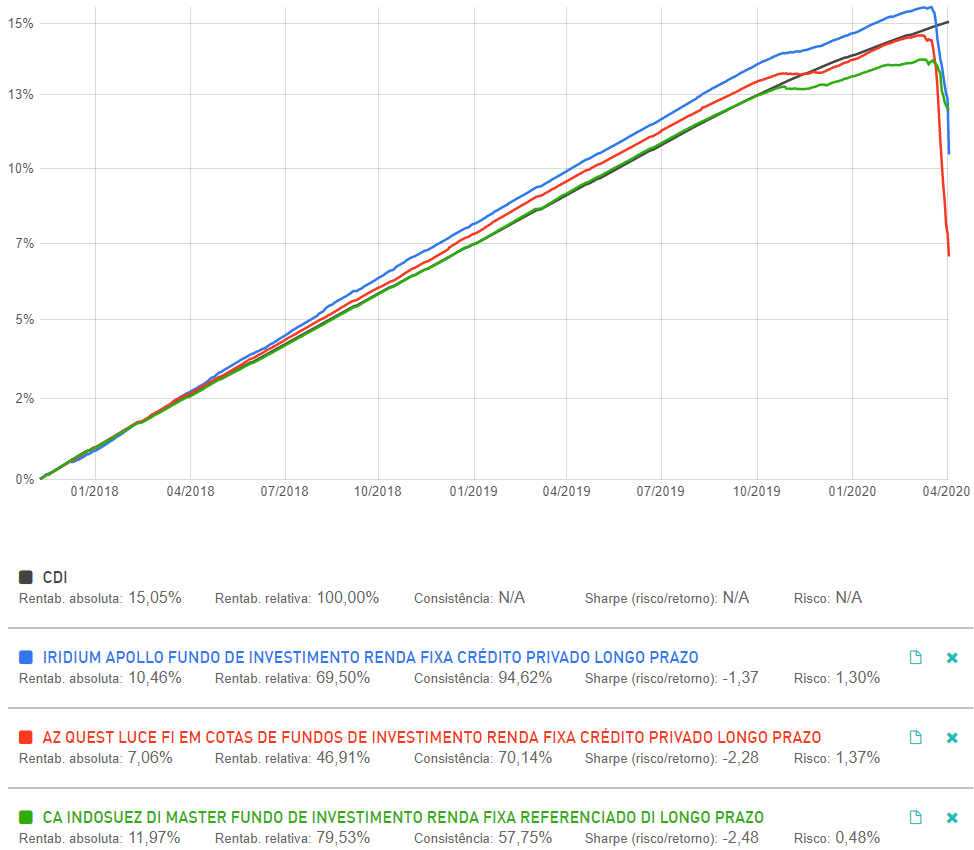

Veja a seguir alguns fundos conhecidos que sofreram em março:

Observe que, dentre as opções mostradas, o fundo DI (CA Indosuez) teve uma queda nas cotas menor que os outros dois fundos que têm escrito “Crédito Privado” na sua classificação, os quais, como falamos anteriormente, podem ter maior exposição ao crédito privado. Essa maior exposição ajuda esses fundos a buscarem maior rentabilidade ao longo do tempo, dado que esse tipo de investimento oferece uma rentabilidade mais alta que os títulos da dívida pública. No entanto, em momentos de crise, eles tendem a ser mais afetados que os fundos mais conservadores.

Devo me preocupar? Os fundos vão se recuperar?

Não. Você não deve se preocupar. E a tendência é que os fundos se recuperem, sim, mas não na mesma velocidade das desvalorizações das cotas. A volta dos preços pré-surto dependerá de diversos fatores, entre eles, saber até quando estaremos com o isolamento social.

A maioria desses fundos (inclusive os do exemplo acima) carrega títulos de crédito privado considerados high grade, ou seja, com ótima nota de risco. Isso quer dizer que eles possuem, por exemplo, debêntures de grandes empresas que são negociadas na bolsa de valores e que são líderes de mercado, o que torna o risco de calote consideravelmente baixo. É importante entender que o preço desses títulos foi afetado pelo risco de mercado (risco relacionado à variação dos preços dos ativos), e não pelo risco de crédito (que é a possibilidade de inadimplência dessas empresas que emitiram esses títulos).

Um exemplo visto com a desvalorização dos preços dos títulos de crédito privado foi em relação às taxas oferecidas pelas empresas high grade. Antes se viam taxas de CDI +0,8% sendo oferecidas, enquanto agora já são encontradas oportunidades de CDI+4%.

Isso quer dizer que, para quem está posicionado agora nestes fundos, existe uma expectativa de retorno (por se carregar esses títulos) muito maior do que se tinha dois meses atrás. Dessa forma, só faz sentido sair desses fundos quem precisa de liquidez, dado que há uma expectativa de que as cotas desses fundos tenham uma recuperação consideravelmente acima do CDI.

Encontre as melhores maneiras de conquistar seus objetivos de investimentos.