Eventualmente temos que voltar neste assunto, até que boa parte do dinheiro que está na poupança migre para investimentos de verdade. E não exagero quando digo que poupança não pode ser chamada de investimento. Além de todos os avisos que você já deve ter visto/recebido sobre esse instrumento de aplicação, estou aqui para insistir nisso novamente.

A poupança está dividida entre dois tipos: a poupança antiga e a poupança nova. A poupança antiga é válida para os aportes feitos até 3 de maio de 2012 e tem como rentabilidade a taxa de 0,5% a.m.+ TR (Taxa Referencial). Para quem investiu a partir do dia 4 de maio de 2012, a poupança nova passou a vigorar.

A poupança nova funciona igual à poupança antiga quando a taxa Selic está acima de 8,5% a.a., porém, quando a taxa básica está em 8,5% a.a. ou abaixo disso, a rentabilidade será de 70% da Selic + TR. Cabe comentar que a TR (Taxa Referencial) é uma taxa de referência utilizada para reajuste em alguns investimentos e tem ficado zerada nos últimos anos, tornando-a praticamente irrelevante.

Caso você tenha a poupança antiga, não tire dela! Com a taxa Selic no patamar de 4,5% a.a., a poupança antiga passou a ser uma boa opção conservadora. Ela continua rendendo 0,5% ao mês, com isenção de imposto de renda! A poupança nova, por outro lado, está rendendo 0,26% ao mês! Uma diferença monstruosa!

Quanto a poupança rendeu então?

Em 2019, a taxa Selic esteve abaixo de 8,5% o ano todo, o que fez a poupança ter uma rentabilidade de 70% da taxa Selic, representando, no acumulado do ano, 4,26%! Esse número ficou abaixo da inflação (IPCA), que foi de 4,31%. Isso quer dizer que seu “investimento” na poupança fez você perder seu poder de compra!

Não se engane achando que isso não deve acontecer novamente. A expectativa apontada pelo Relatório FOCUS é de uma inflação de 3,58% para o ano de 2020, enquanto a poupança deve render 3,15% no ano (caso a taxa Selic seja mantida em 4,5% a.a.).

Mas quais são as opções?

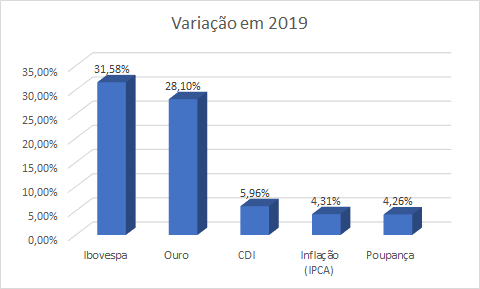

Existem diversas opções de investimento, mas veja como renderam as mais comentadas e conhecidas em 2019:

Observe que há dois investimentos que subiram muito: o índice de ações Ibovespa e o ouro. No entanto, não faz sentido colocarmos no mesmo gráfico investimentos de renda variável e de renda fixa, pois apresentam riscos muito diferentes, e simplesmente dizermos que a poupança desempenhou pior.

O ideal é comparar renda variável com renda variável e renda fixa com renda fixa. Dessa forma, o CDI é uma ótima comparação, dado que essa taxa é utilizada para balizar diversos tipos de investimento em renda fixa. Assim, se 5,96% de rentabilidade no ano equivale a um investimento de 100% CDI, logo:

- Uma LCI/LCA com uma rentabilidade oferecida de 100% CDI renderá 5,96% líquido de IR em 2019, dado que esses investimentos têm isenção de imposto de renda.

- Um(a) CDB/LC com rentabilidade de 118% CDI (e utilizando uma tributação de 15%, referente a vencimentos acima de 720 dias) teria uma rentabilidade aproximada dos 100% CDI, chegando aos valores próximos ao 5,96% ao ano.

Enquanto escrevo este artigo, estes produtos, com essas rentabilidades utilizadas como exemplo, podem ser encontrados com certa facilidade em corretoras. Vale lembrar ainda que os investimentos mencionados contam com FGC (Fundo Garantidor de Crédito), o que torna o risco praticamente o mesmo da poupança. Ou seja, se você ainda está na poupança é porque quer!

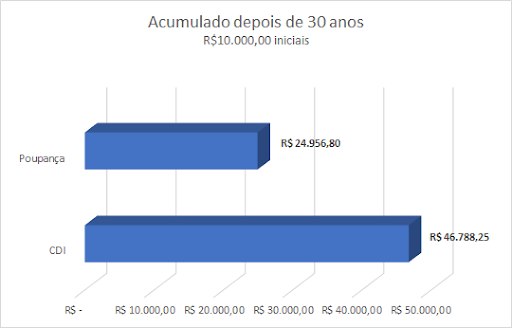

Para finalizar, imagine uma possibilidade em que a poupança renda 4,26% a.a. e o CDI 5,96% a.a. nos próximos 30 anos. Sabe qual será a diferença de rentabilidade caso você tenha investido R$10.000,00 em cada um deles?

Veja que, para um valor inicial de R$10.000,00, a diferença já foi extremamente significativa. O valor acumulado no CDI (R$46.788,25) foi quase o dobro da poupança (R$24.956,80) nesse simulado. Já percebeu o tamanho da diferença para quem tem 20, 50 ou 100 mil reais na poupança?

Já passou da hora de sair da xxxxxxxx (não quero mais mencionar este nome)! Se você já saiu dessa enrascada, divulgue para quem está nela! Quanto mais cedo a pessoa sair da xxxxxxxx, maior será a diferença para o bolso ao longo do tempo!

Encontre as melhores maneiras de conquistar seus objetivos de investimentos.