É possível que você tenha visto um estardalhaço no final do mês de março sobre a inversão da curva de juros nos EUA e novamente agora em maio. Mas o que mudou? Por que este indicador é tão comentado?

Antes de tudo é importante entender que quando falarmos em curva de juros estaremos tratando da taxa de juros em diferentes períodos de vencimento para um mesmo tipo de ativo. No caso, vamos tratar da diferença entre um título público americano de curto prazo e um de longo prazo. Alguns analistas utilizam a diferença entre títulos com vencimento entre 10 anos e 2 anos ou 10 anos e 1 ano. Eu prefiro utilizar a diferença entre os títulos com vencimento de 10 anos e 3 meses, dado que o sinal me parece mais robusto quanto à previsão de recessão.

Historicamente, na maior parte do tempo, os títulos mais longos pagam uma

taxa de juro anualizada maior que os títulos de curto prazo. Tanto é que o

spread (a diferença) entre a taxa longa e a curta costuma estar positiva,

ou seja a curva estaria “normal” ou “positiva”. A inversão da curva seria

quando a diferença estivesse negativa, ou seja, o título com vencimento

mais curto estivesse rendendo mais que o de maior vencimento. No gráfico

abaixo é possível ver 3 linhas:

- o título com vencimento em 10 anos

- o título com vencimento para 3 meses (oferta primária)

- o título com vencimento para 3 meses (mercado secundário)

Observe que na maior parte do tempo o título de 10 anos oferece uma rentabilidade maior do que os dois títulos curtos. A diferença entre eles (título com vencimento em 10 anos menos os títulos curtos de 3 meses) é o que chamamos de curva normal ou positiva.

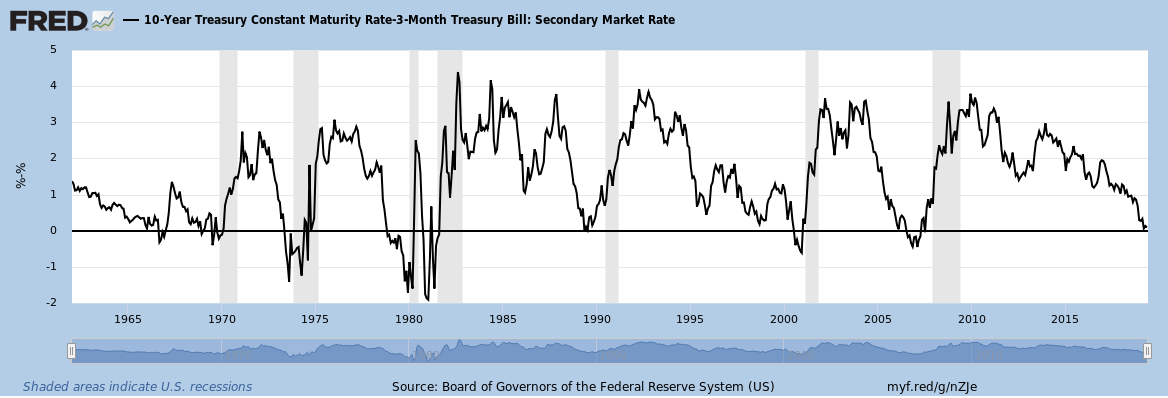

Você deve estar se perguntando porque eu coloquei duas séries para representar o título com vencimento para 3 meses. A verdade é que antes de 1982 não existia dados de emissão constante de títulos com vencimento em 3 meses. Era necessário visualizar o mercado secundário para ver os títulos que venceriam em 3 meses.

Primeiro vamos visualizar o gráfico da diferença entre o título com vencimento em 10 anos contra o vencimento de 3 meses medido pelo mercado secundário.

Acima temos a série mais antiga, que data do início da década de 60. O que vai contribuir para mostrar a robustez da inversão da curva de juros, dado que todas às vezes em que o spread ficou negativo (houve inversão da curva) ele precedeu uma recessão (área sombreada do gráfico), com exceção da “crise fantasma” de 1966, quando o S&P sucumbiu 22%. Ela tinha sido anteriormente classificada como recessão pela NBER, porém posteriormente foi retirada.

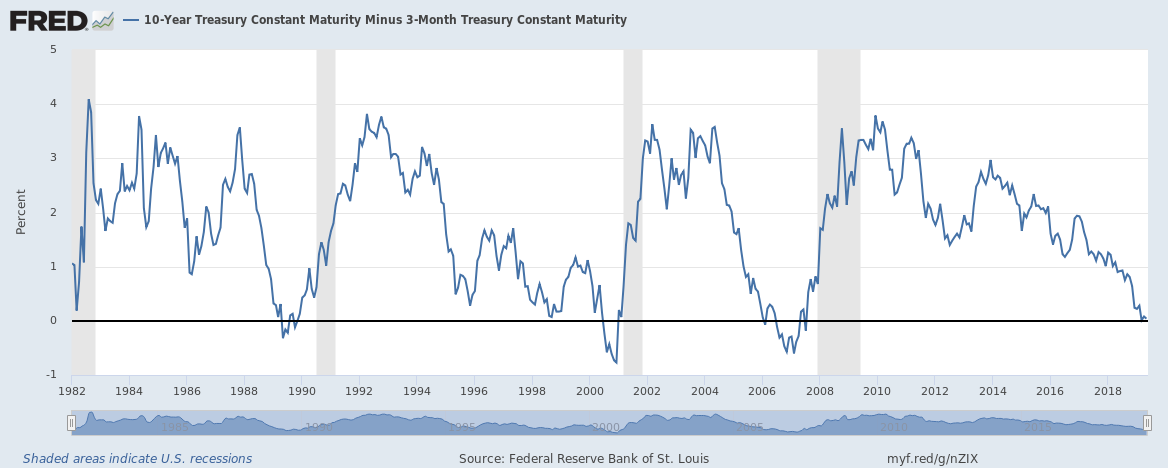

No gráfico abaixo vemos o spread entre o título de 10 anos e a série nova, que tem o título de 3 meses constante.

Observe que os dois gráficos são praticamente iguais quando comparados para o mesmo período.

E o que aconteceu em março que causou uma onda de medo no mercado? Aconteceu que a série mais nova cruzou para baixo da linha zero, ou melhor dizendo, tivemos a inversão da curva por alguns dias. Isto foi suficiente para criar um temor de uma possível recessão. Será que teremos uma nova recessão à frente? Se você observar, nas últimas vezes em que a curva inverteu, a recessão chegou depois de algum tempo, de 2 – 6 trimestres depois. O que será que 2020 nos reserva? Será que teremos uma recessão nos EUA no ano que vem?

Fato é que caso tenha uma recessão nos EUA, isso com certeza nos afetaria, assim como fomos afetados em 2008. A nossa bolsa chegou a cair mais de 50% naquela época.

Mas qual seria o motivo para inversão da curva de juros anteceder uma recessão?

Não existe um consenso dentro da literatura econômica sobre o motivo da inversão da curva de juros preceder recessões, mas uma das explicações mais utilizadas tem a ver com a posição da política monetária adotada. Em alguma medida, aumento de taxa de juro deve afetar o crescimento do PIB no curto prazo, logo quando temos momentos de política monetária mais restritiva, os agentes de mercado podem entender que as taxas de curto prazo estão mais altas do que as que vão ser praticadas no longo prazo, fazendo com que o spread entre as duas taxas seja até negativo. Por outro lado, uma visão de que a política monetária é acomodatícia refletiria que as taxas de curto prazo são menores comparadas com as taxas de longo prazo, logo teríamos um spread grande e a chance de recessão seria menor.

Descubra os melhores objetivos para seu perfil.