Simulação para 2 e 30 anos

Nesta aula, apresentamos os mesmos investimentos da aula anterior, mas com cálculos para 2 e para 30 anos.

Isso serve para mostrar duas coisas importantíssimas no mundo dos investimentos. Embora segura, a Poupança não necessariamente é o melhor investimento, aquele que dará a você os melhores retornos para o dinheiro aplicado. Existem aplicações tão seguras quanto a Poupança e que proporcionam rendimentos muito maiores.

O segundo fator que devemos ter em conta é que todo investimento leva tempo. Estamos falando de juros compostos e a estratégia é bastante simples. Alocar um capital a longo prazo, realizar aportes constantes – teremos uma aula sobre isso – e reaplicar integralmente todo o rendimento obtido periodicamente.

Nesta aula, falamos sobre um investimento em 2 anos sem considerar aportes mensais e terminamos com uma comparação com o mesmo investimento para um prazo bem maior – 30 anos.

As premissas mudam um pouco. Como sabemos que o nosso investimento conta com a segurança do FGC, poderemos obter melhores taxas em instituições menores que os grandes Bancos de varejo e sem risco de perdas caso a instituição venha entrar em liquidação.

Lembrando que, além das taxas serem negociáveis, o Banco sempre oferecerá taxas melhores para aplicações de mais longo prazo e também para valores maiores.

Assim, conseguimos as seguintes taxas:

Um exemplo de investimento para 721 dias (aproximadamente 2 anos), levando em consideração que não haverá nenhuma mudança na taxa básica da economia.

Com esse prazo, conseguiremos opções de títulos privados mais interessantes do que aplicações para apenas 6 meses.

– CDB Banco T – 121% CDI.

– LC financeira R – 121% CDI.

– LCA Banco Y – 93% CDI.

– LCI Banco G – 94% CDI.

A título de comparação, incluiremos a Poupança e o Tesouro Selic nessa nossa simulação.

Utilizando os mesmos parâmetros comentados no vídeo anterior, a rentabilidade bruta para 2 anos será:

– 9,3% para a poupança.

– 13,2% para Tesouro Selic.

– 16,05% para o CDB e a LC – ambos com a mesma % do CDI.

– 12,24% para a LCA.

– 12,37% para a LCI.

Note que nosso prazo de aplicação é bem maior – 721 dias – o que nos coloca em uma faixa de tributação bem menor: 15% depois de 721 dias. A poupança, a LCI e a LCA são isentas de IR, enquanto a Selic, o CDB e a LC vão ter a implicação do imposto. A rentabilidade líquida depois de 2 anos ficaria assim:

– 9,3% para a poupança (sem mudança).

– 11,22% para o Tesouro Selic.

– 13,64% para o CDB/LC.

– 12,24% para a LCA.

– 12,37% para a LCI.

Ao final de 2 anos, R$10.000,00 teriam virado:

– R$10.930 na poupança.

– R$11.122 no tesouro Selic.

– R$11.364 no CDB/LC.

– R$11.224 na LCA.

– R$11.237 na LCI.

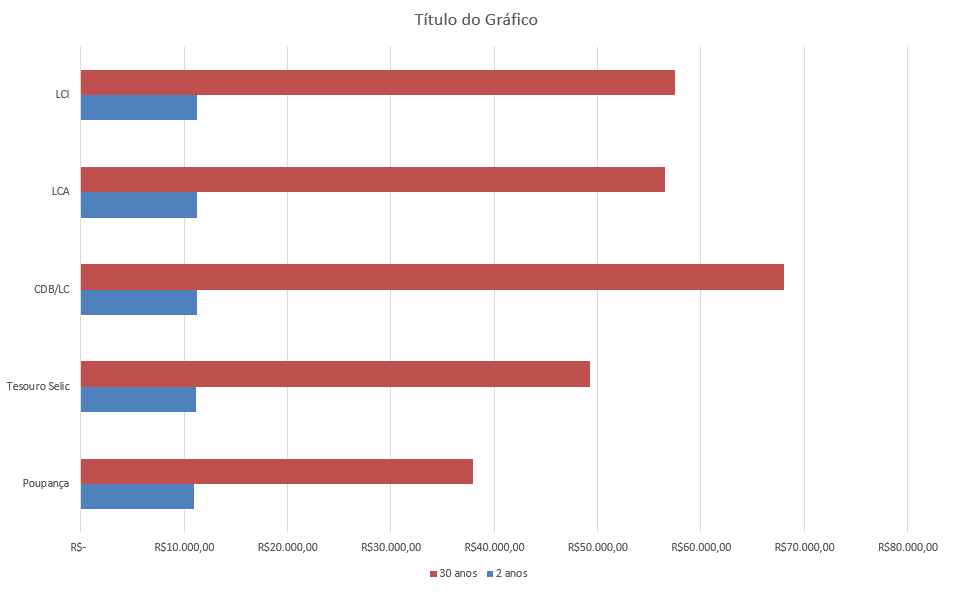

Ao fazermos a simulação para os 30 anos a partir de um valor inicial de R$10.000,00, teríamos:

– R$37.957 na poupança.

– R$49.288 no Tesouro Selic.

– R$68.072 no CDB/LC.

– R$56.521 na LCA.

– R$57.511 na LCI.

| 2 anos | 30 anos | |

| Poupança | R$10.930,00 | R$37.957,00 |

| Tesouro Selic | R$11.122,00 | R$49.288,00 |

| CDB/LC | R$11.264,00 | R$68.072,00 |

| LCA | R$11.224,00 | R$56.521,00 |

| LCI | R$11.237,00 | R$57.511,00 |

Como vemos, aplicações com boa rentabilidade, quando investidas por prazos maiores, proporcionam melhores ganhos do que a Poupança com as mesmas garantias.

A combinação de prazos maiores de aplicação, boas taxas e sem abrir mão da segurança é uma receita infalível para o acúmulo de um bom patrimônio no longo prazo.

Encontre as melhores maneiras de conquistar seus objetivos de investimentos.