Como acelerar seus ganhos

O clássico livro "Pai Rico, Pai Pobre" do autor Robert Kiyosaki, começa com uma definição bastante interessante – e não contábil – sobre Ativos e Passivos.

Segundo o autor, Ativo é tudo aquilo que coloca dinheiro no seu bolso. E Passivo é tudo aquilo que tira dinheiro do seu bolso.

Assim, por exemplo, seu carro tanto pode ser um Ativo quanto um Passivo. Se for para o seu uso, ele é um Passivo. Se você usar para alugar ou para trabalhar transportando pessoas e, nesse trabalho, sobrar dinheiro líquido depois de pagar os custos de manutenção, então ele será um Ativo.

E por que essa definição é importante?

Porque a maioria das pessoas começa a sua vida financeira comprando Passivos ao invés de Ativos.

Assim que começam a ter um salário ou algum rendimento estável, vão às lojas comprar coisas que lhes tiram dinheiro do bolso. Carros pagos em suaves prestações durante 60 meses, TVs de LED 4k pagas em 18 vezes, passeios a Shoppings que invariavelmente terminam em compras de artigos que nem seriam assim tão necessários.

Tudo isso tira dinheiro do seu bolso, diminuindo substancialmente sua capacidade de poupança.

Como dissemos anteriormente em uma de nossas aulas, você não precisa levar uma vida de sacrifícios e passar a pão e água. Mas, se souber priorizar seus gastos, concentrando-os naquilo que é indispensável (sim, lazer é indispensável), sobrará dinheiro para que compre Ativos.

E, como você sabe, Ativos colocam dinheiro no seu bolso. Melhor ainda se você nem deixar o dinheiro ir para o seu bolso – melhor usá-lo para comprar mais Ativos.

Dessa forma, você começa a ser o agente que provocará o efeito bola de neve em suas contas, até o ponto em que os rendimentos mensais (ou anuais) do seu patrimônio serão maiores do que aquilo que você precisa para viver. Nesse ponto, você estará rico, é quando você conseguiu obter uma renda perpétua.

Ao longo desse caminho, você certamente terá passado por seu almejado R$ 1 milhão.

Mas, quando chegar lá, investir terá se tornado um hábito tão arraigado em você que comemorará e colocará seu objetivo um pouco mais alto.

Durante o processo, você notará também que quanto mais dinheiro você tiver, melhores produtos financeiros serão acessíveis para você. E então um leque enorme de possibilidades de investimentos se abrirá diante dos seus olhos, multiplicando a possibilidade de turbinar sua estratégia de investimentos.

Depois de estudar tanto sobre investimentos e conhecer tantos produtos, ativos e estratégias, talvez você até decida arriscar uma pequena parte do seu capital em investimentos um pouco mais ousados, que ofereçam maior rentabilidade sem uma perda significativa de segurança.

Assim, você entrará no mundo da alocação de ativos, que é o modo como você distribui seu patrimônio entre classes de ativos de renda fixa e renda variável, de acordo com o seu perfil.

Às vezes, uma pequena mudança em sua composição de carteira de investimentos trará um pequeno aumento de ganho que, ao longo dos anos, poderá se mostrar significativo no longo prazo.

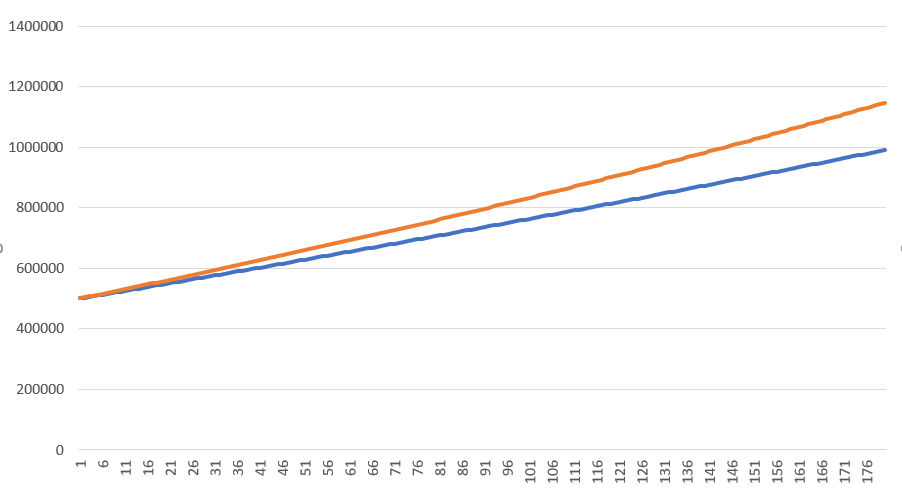

No gráfico abaixo, veja a diferença de uma mesma aplicação com um aporte inicial de R$ 500 mil e aportes mensais de R$ 2 mil ao longo de 180 meses, mas com uma diferença de rentabilidade de 0,01 % entre eles.

Na linha azul, o rendimento é de 1,01% ao mês e a linha laranja mostra o rendimento de 1,02% ao mês.

Note que a primeira aplicação resultará em um montante final, depois de 180 meses, de R$ 990.774,00, enquanto a segunda terá alcançado R$ 1.147.221,00 – uma expressiva diferença de 15,79% no período. Tudo obtido a partir da insignificante diferença de 0,01% ao mês.

Isso significa que, até mesmo o investidor de perfil mais conservador, poderá encontrar ganhos substanciais de rentabilidade no longo prazo apenas escolhendo o ativo correto dentro de seus critérios, sem um aumento substancial de risco.

Mas o ponto principal dessas aulas que você acabou de fazer é: concentre-se em seu trabalho para obter rendas maiores. Quando você trabalha no que gosta, naturalmente, dedica-se mais do que as outras pessoas que não gostam tanto assim daquilo que fazem. E, consequentemente, você se destacará e poderá obter promoções ou convites para novos trabalhos, o que fará aumentar a sua renda.

Não importa o que você faça para obter sua renda mensal, o segredo de tudo está em realizar aportes constantes, se possível, cada vez maiores, e fazer uma alocação de ativos adequada a seu perfil.

O tempo contará a seu favor na busca do seu primeiro milhão!

Encontre as melhores maneiras de conquistar seus objetivos de investimentos.